- Các nhân tố ảnh hưởng tới tổ chức công tác kế toán tại các doanh nghiệp ngành xây dựng trên địa bàn thành phố Biên Hoà - tỉnh Đồng Nai

- Nâng cao năng suất trong khu vực kinh tế tư nhân tại Việt Nam

- Tổng quan nghiên cứu về các yếu tố ảnh hưởng đến giá phí kiểm toán và mối quan hệ với chất lượng dịch vụ kiểm toán

- Đánh giá hệ thống báo cáo tài chính theo chế độ kế toán hành chính sự nghiệp đối với các đơn vị sự nghiệp công lập

- Tìm hiểu một số điểm mới trong quy định về giao dịch liên kết đối với doanh nghiệp theo Nghị định 132/2020/NĐ-CP

Các nhân tố ảnh hưởng đến gian lận kế toán các doanh nghiệp niêm yết trong lĩnh vực tài chính trên địa bàn Thành phố Hồ Chí Minh

{Bài viết đăng trên Tạp chí Kế toán và Kiểm toán (ISSN 1859 – 1914), số 214, Tháng 7/2021 của Ngô Thị Linh và Nguyễn Thị Thu Hiền – Trường Đại học Công nghiệp Thành phố Hồ Chí Minh}

Mục tiêu của nghiên cứu là xác định các nhân tố ảnh hưởng đến gian lận kế toán, tại các doanh nghiệp niêm yết trong lĩnh vực tài chính, trên địa bàn thành phố Hồ Chí Minh. Nghiên cứu áp dụng và kế thừa mô hình gốc của Wilopo (2006), kết hợp với mô hình của SA Irwandi và Purnomo, & Muhammad Khafid (2017). Kết quả cho thấy, các nhân tố: Khó khăn về tài chính (F1); Bất cân xứng thông tin (F2); Tuân thủ nguyên tắc kế toán (F3); Hiệu quả kiểm soát nội bộ (F4); Đạo đức nhà quản lý (F5); Tính phù hợp của hệ thống bồi thường (F6): đều có ảnh hưởng đến gian lận kế toán.

Từ khóa: gian lận kế toán, doanh nghiệp niêm yết, lĩnh vực tài chính.

Abstract:

The study aims to explore the factors affecting accounting fraud in listed companies in the financial sector in Ho Chi Minh City. The research is applying and inheriting the original model of Wilopo (2006) combined with the model Irwandi và Purnomo, & Muhammad Khafid (2017). Research results show factors affecting accounting fraud such as financial difficulties ( F1), Information asymmetry (F2), Compliance with accounting rules (F3), The effectiveness of internal controls(F4), Unethical behavior ( F5) compensation suitability ( F6) all affect the accounting fraud.

Keywords: accounting fraud, listed companies, financial sector.

1. Giới thiệu

Gian lận kế toán là một hiện tượng phổ biến tại mọi quốc gia, ngành công nghiệp, các công ty thuộc mọi quy mô (Mohamed 2014; Clinard & Yeager 2011; Dyck & cộng sự 2013). Gian lận đem lại nhiều tổn thất to lớn cho các nhà đầu tư và doanh nghiệp (DN).

Đây là hành vi sai lệch thường xuyên xảy ra, thu hút sự quan tâm của truyền thông và xã hội. Theo báo cáo khảo sát tội phạm kinh tế và gian lận toàn cầu năm 2018, được nghiên cứu bởi PwC, tỷ lệ gian lận kế toán chiếm tới 22%. Tổn thất từ tội phạm kinh tế có thể được chia thành tổn thất tài chính và tổn thất phi tài chính.

Với các hậu quả về kinh tế và xã hội, nhiều nhà nghiên cứu nhấn mạnh việc kiểm tra các yếu tố dẫn đến gian lận trong báo cáo tài chính (BCTC) (Erickson & cộng sự 2006; Kedia & Philippon 2009; Ball 2009). Đã có nhiều nghiên cứu tại các quốc gia về vấn đề gian lận và những nghiên cứu này đều đưa ra được các nhân tố điển hình có ảnh hưởng đến việc gian lận kế toán, nhưng chưa có nghiên cứu nào cố gắng giải thích các yếu tố ảnh hưởng đến nó một cách toàn diện. Mỗi nghiên cứu đều tập trung vào một vài nhân tố cơ bản và riêng lẻ.

Tại Việt Nam, nhiều DN chưa nhận thức đúng đắn về các chi phí, lợi ích của việc tuân thủ và quản lý rủi ro gian lận. Bên cạnh đó, vấn đề nghiên cứu liên quan đến gian lận kế toán vẫn còn khá hạn chế. Một số ít bài nghiên cứu hiện chỉ đang dừng lại ở phương diện định tính, cho nên các giải pháp đưa ra chưa được toàn diện và xác đáng.

Với mong muốn, góp phần cung cấp một cái nhìn đầy đủ và toàn diện hơn về vấn đề gian lận kế toán hiện nay tại Việt Nam, tác giả tiến hành nghiên cứu này, hy vọng có thể góp phần làm phong phú thêm cho nền tảng nghiên cứu trong lĩnh vực kế toán và gian lận, cũng như có thể trở thành tài liệu tham khảo hữu ích cho các bài nghiên cứu liên quan sau này.

2. Tổng quan nghiên cứu

Skousen & cộng sự (2009) đã xác định được 5 yếu tố động cơ/áp lực và 2 yếu tố cơ hội có mối quan hệ có ý nghĩa thống kê với khả năng xảy ra gian lận trên BCTC. Tương tự, Lou & Wang (2011) cũng nghiên cứu mối quan hệ giữa các yếu tố của tam giác gian lận và khả năng BCTC có gian lận. Kết quả nghiên cứu cho thấy, hành vi gian lận có mối quan hệ có ý nghĩa thống kê với các biến (đại diện cho các yếu tố của tam giác gian lận). Như vậy, mô hình nghiên cứu của Skousen & cộng sự (2009) và Lou & Wang (2011) đều có khả năng dự báo gian lận.

Ngoài ra, thời gian qua, có một số nghiên cứu khác liên quan đến việc tìm hiểu và xác định các nhân tố có ảnh hưởng đến gian lận kế toán được tiến hành tại một số quốc gia như: Rifki Mirza Zulkarnain (2013), Jurusan Akuntasi (2013), Shabnam Fazli Aghghaleh, Takiah Mohd Iskandar Zakiah Muhammaddun Mohamed (2014), SA Irwandi (2017), Yanuar Dwi Purnomo, & Muhammad Khafid (2017).

Tại Việt Nam, cũng có nhiều tác giả nghiên cứu về đề tài này, có thể tổng quan một số nhóm tác giả và nội dung nghiên cứu như: (1) nhóm tác giả Ngô Thị Thu Hằng, Lê Thị Kim Sơn, Nguyễn Thị Thùy Dung (2013) kiểm tra tác động của hệ thống thông tin kế toán đến mức độ tồn tại gian lận và sai sót trong các DN nhỏ và vừa tại Hà Nội; (2) nhóm tác giả Trần Thị Giang Tân, Nguyễn Trí Tri, Đinh Ngọc Tú, Hoàng Trọng Hiệp và Nguyễn Đình Hoàng Uyên (2015) xem xét mối quan hệ giữa các yếu tố của tam giác gian lận và khả năng xảy ra gian lận trên BCTC; (3) Nguyễn Công Phương, Lâm Xuân Đào (2016) với nghiên cứu “Các nhân tố ảnh hưởng đến sai phạm trong BCTC của các công ty niêm yết trên thị trường chứng khoán Việt Nam”; (4) Vương Lê Sơn (2019), ứng dụng mô hình F-SCORE để dự đoán gian lận trên BCTC của các công ty niêm yết tại Sở Giao dịch Chứng khoán TP.HCM.

Trong những năm gần đây, các nghiên cứu về gian lận kế toán là một vấn đề được nhiều tác giả lựa chọn nghiên cứu. Tuy nhiên, qua việc tổng quan các công trình nghiên cứu trước đây về chủ đề này cho thấy, mỗi nghiên cứu có hướng tiếp cận khác nhau và hầu hết các nghiên cứu tiếp cận theo quy trình các nghiên cứu trước, dựa vào lý thuyết nền tảng và đặc điểm kinh tế xã hội của mỗi quốc gia để xây dựng mô hình và kiểm định mô hình. Ngoài ra, các nghiên cứu ở nước ngoài tập trung vào dữ liệu gian lận BCTC, đã được nhận diện bởi cơ quan pháp lý.

Các nghiên cứu cũng tập trung vào một nhóm nhân tố nào đó của quản trị công ty, đặc điểm công ty. Kết quả các nghiên cứu cũng cho thấy có khác nhau ít nhiều do đặc điểm, thực tế quản trị công ty ở các nước có khác nhau. Trong khi đó, nghiên cứu ở Việt Nam về chủ đề này cũng đã bắt đầu xuất hiện nhiều nhưng các nghiên cứu cũng chỉ mới khai thác một vài yếu tố của quản trị công ty đến sai sót BCTC. Các nghiên cứu ở Việt Nam đều được thực hiện trên mẫu có kích thước nhỏ, ít quan sát theo thời gian và cho kết quả chưa thống nhất về nhân tố ảnh hưởng.

Nhìn chung, mỗi kết quả nghiên cứu đã bổ sung thêm các biến đa dạng hơn so với nghiên cứu trước, giúp người phân tích có cái nhìn rộng hơn. Tuy nhiên, các đề tài nghiên cứu thường chỉ giới hạn trong các DN thương mại, dịch vụ… Hiện chưa có các nghiên cứu về nhân tố ảnh hưởng đến gian lận kế toán tại các DN niêm yết trong lĩnh vực tài chính, đặc biệt là nghiên cứu khảo sát tại Việt Nam.

3. Phương pháp nghiên cứu

3.1 Mô hình nghiên cứu

Dựa theo các nhân tố được đưa ra của các tác giả SA Irwandi (2017); Mirza Zulkarnain (2013), Muhammaddun Mohamed (2014), Jurusan Akuntasi (2013), Purnomo & Muhammad Khafid (2017) và kế thừa mô hình nghiên cứu của tác giả Wilopo (2006), tác giả hình thành mô hình nghiên cứu về các nhân tố ảnh hưởng đến gian lận kế toán tại các DN niêm yết trong lĩnh vực tài chính trên địa bàn TP.HCM.

Mô hình hồi quy tuyến tính

Hình thành mô hình khái quát

Y: Biến phụ thuộc (Hành vi gian lận); Xi: Các biến độc lập ( i=1 đến n).

Y = f (xi)

Phương trình: Y= α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Trong đó:

e: hằng số

b1b2: hệ số hướng hồi quy

X1: Hiệu quả kiểm soát nội bộ (KSNB)

X2: Bất cân xứng thông tin

X3: Tính phù hợp của hệ thống bồi thường

X4: Tuân thủ nguyên tắc kế toán

X5: Đạo đức nhà quản lý

X6: Khó khăn tài chính.

3.2 Phương pháp thu thập dữ liệu và xử lý dữ liệu

* Phương pháp hỗn hợp

Đề tài kết hợp nghiên cứu định tính và định lượng:

– Nghiên cứu định tính: tổng kết các lý thuyết có liên quan, xây dựng dàn bài thảo luận và tiến hành các cuộc thảo luận nhóm (phỏng vấn một số chuyên gia về vấn đề nghiên cứu) phân tích dữ liệu định tính, đưa ra giả thuyết nghiên cứu. Những giả thuyết này sẽ được kiểm định bằng nghiên cứu thực nghiệm trong tương lai.

– Nghiên cứu định lượng: dựa vào các lý thuyết và những nghiên cứu trước đây để đưa ra các giả thuyết nghiên cứu, tiến đến xây dựng mô hình nghiên cứu. Từ đó xây dựng mô hình nghiên cứu và kiểm định mô hình, thông qua mô hình hồi quy tuyến tính và mô hình phân tích nhân tố khám phá (EFA) bởi phần mềm thống kê SPSS.

* Phương pháp thu thập dữ liệu

Nghiên cứu sử dụng thảo luận tay đôi theo một dàn bài được chuẩn bị sẵn. Nội dung thảo luận trao đổi về các nhân tố ảnh hưởng đến gian lận kế toán tại các DN niêm yết trong lĩnh vực tài chính trên địa bàn TP.HCM, các biến quan sát cho từng thang đo các thành phần trong mô hình, đánh giá nội dung thang đo đề xuất.

Thời gian phỏng vấn được tiến hành 1 – 2 giờ. Trình tự tiến hành:

– Tác giả giới thiệu đề tài và mục đích của cuộc phỏng vấn sâu.

– Tiến hành thảo luận tay đôi giữa người nghiên cứu với từng đối tượng được chọn tham gia nghiên cứu định tính để thu thập dữ liệu liên quan: thái độ của công ty đối với hành vi gian lận kế toán; những nhân tố ảnh hưởng đến gian lận kế toán tại các DN niêm yết trong lĩnh vực tài chính trên địa bàn TP.HCM; ý kiến bổ sung, loại bỏ các yếu tố nhằm xây dựng thang đo phù hợp của các đối tượng tham gia thảo luận

– Sau khi phỏng vấn hết các đối tượng, dựa trên thông tin thu được, tiến hành điều chỉnh bảng câu hỏi.

– Dữ liệu sau khi hiệu chỉnh, sẽ được trao đổi lại với các đối tượng tham gia một lần nữa. Quá trình nghiên cứu định tính được kết thúc khi các câu hỏi thảo luận đều cho kết quả lặp lại với các kết quả trước đó mà không tìm thấy sự thay đổi gì mới.

– Cuối cùng, đáp viên sẽ cùng với tác giả thảo luận nhóm nhằm đánh giá, hiệu chỉnh lại nội dung thang đo một lần nữa nhằm xây dựng thang đo hoàn chỉnh.

4. Kết quả và thảo luận kết quả

4.1. Kết quả đánh giá độ tin cậy của thang đo bằng hệ số Crobach’s Alpha

Mẫu được thu thập theo phương pháp thuận tiện dưới hình thức bảng câu hỏi khảo sát. Sau khi loại bỏ những bảng trả lời không hợp lệ (do thiếu các thông tin quan trọng hoặc không phù hợp với điều kiện khảo sát), còn lại 160 bảng hợp lệ được tổng hợp và đưa vào phân tích định lượng.

Trong 165 đối tượng khảo sát thì nam chiếm 33,8%; nữ chiếm 66,3%, những người làm việc dưới 5 năm chiếm 21,3%, nhóm từ 5 – dưới 10 năm chiếm 26,3%, nhóm từ 10 – dưới 15 năm chiếm 20%, cuối cùng là nhóm trên 15 năm chiếm 32,5%. Theo đó, mẫu khảo sát có tính đại diện cho đám đông tương đối cao.

Kết quả cho thấy, các nhân tố đều có ý nghĩa thống kê vì hệ số Cronbach’s Alpha lớn hơn 0.6. Trong đó:

– Hiệu quả KSNB với hệ số Cronbach’s Alpha của nhân tố 0.835 và hệ số tương quan biến tổng ở mức cho phép 0.4.81 – 0.747, cho thấy các biến thành phần có mối quan hệ rất chặt chẽ.

– Bất cân xứng thông tin có hệ số Cronbach’s Alpha là 0.841 và hệ số tương quan biến tổng ở mức cho phép 0.551 – 0.679.

– Tính phù hợp của hệ thống bồi thường về hành vi trốn thuế với Cronbach’s Alpha 0.856 và hệ số tương quan biến tổng từ 0.592 – 0.678 nên các biến sẽ được giữ lại.

– Tuân thủ nguyên tắc kế toán với hệ số Cronbach’s Alpha có giá trị 0.895 và hệ số tương quan tổng 0.360 – 0.507.

– Đạo đức nhà quản lý có hệ số Cronbach’s Alpha là 0.653 với các hệ số tương quan tổng 0.366 – 0.508.

– Khó khăn tài chính với hệ số Cronbach’s Alpha có giá trị 0.854 và hệ số tương quan tổng 0.627 – 0.738.

Như vậy, sau khi đánh giá độ tin cậy thang đo thì mô hình bao gồm 6 nhân tố tác động đến gian lận kế toán tại các DN niêm yết trong lĩnh vực tài chính trên địa bàn TP.HCM là: Hiệu quả KSNB, Bất cân xứng thông tin, Tính phù hợp của hệ thống bồi thường, Tuân thủ nguyên tắc kế toán, Đạo đức nhà quản lý, Khó khăn tài chính. Các nhân tố này sẽ được đưa vào phân tích nhân tố khám phá EFA.

4.2. Kết quả đánh giá giá trị thang đo – phân tích nhân tố khám phá EFA

Phân tích EFA cho 6 biến độc lập được thực hiện với giả thuyết H0: Các biến quan sát không có sự tương quan nhau trong tổng thể. Kết quả phân tích thu được tóm tắt như sau:

– Kiểm định Barlett: Sig = 0.000 < 5%: Bác bỏ giả thuyết H0, các biến quan sát trong phân tích EFA có tương quan với nhau trong tổng thể.

– Hệ số KMO = 0.785 > 0.5: phân tích nhân tố là cần thiết cho dữ liệu.

– Có 6 nhân tố được rút trích từ phân tích EFA với:

+ Giá trị EigenValues của các nhân tố đều > 1: đạt yêu cầu.

+ Giá trị tổng phương sai trích = 61.012% (> 50%): phân tích nhân tố khám phá đạt yêu cầu. Như vậy, 6 nhân tố được rút trích này giải thích cho 61.012% biến thiên của dữ liệu.

+ Khác biệt về hệ số tải nhân tố của các biến quan sát giữa các nhân tố đều > 0.3 cho thấy các nhân tố có giá trị phân biệt cao.

4.3. Kết quả kiểm định tương quan

Theo kết quả kiểm định tương quan, các biến độc lập đều có tương quan tuyến tính khá mạnh với biến phụ thuộc, các hệ số tương quan đều có ý nghĩa thống kê (p<0.01).

Như vậy, việc phân tích hồi quy tuyến tính là phù hợp. Tuy nhiên, kết quả phân tích tương quan cũng cho thấy hệ số tương quan giữa các biến độc lập ở mức tương quan mạnh nên cần quan tâm đến hiện tượng đa cộng tuyến khi phân tích hồi quy đa biến.

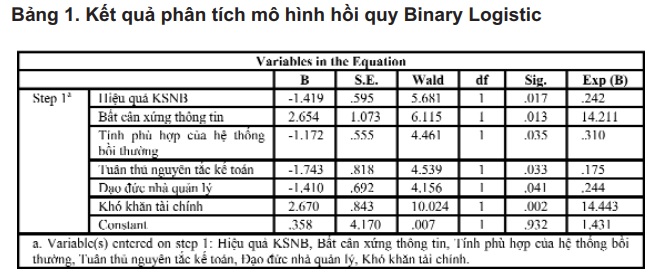

4.4. Kết quả phân tích mô hình hồi quy Binary Logistic

Mô hình ước lượng cho thấy, không có hiện tượng đa cộng tuyến xảy ra với các biến. Do đó, tác giả sẽ đưa các biến vào phân tích hồi quy Binary (Bảng 1).

– Nhân tố Khó khăn tài chính có hệ số B là 2.670 nên có tầm quan trọng nhất đối với Hành vi gian lận.

– Đứng thứ hai là Bất cân xứng thông tin với hệ số B là 2.654.

– Thứ 4 là Hiệu quả KSNB có hệ số Beta là -1.419.

– Thứ 5 là Đạo đức nhà quản lý có hệ số Beta là -1.410.

– Cuối cùng là nhân tố Tính phù hợp của hệ thống bồi thường với hệ số Beta là -1.172.

Kiểm định độ phù hợp của mô hình: mô hình tổng quát cho thấy, mối tương quan giữa biến phụ thuộc và các biến độc lập trong mô hình có ý nghĩa thống kê với khoảng tin cậy trên 99%.

Kiểm định Wald Chi Square: các hệ số hồi quy có ý nghĩa thống kê và mô hình đã đưa ra sử dụng tốt.

Kiểm định tính chính xác trong dự báo của mô hình: tỷ lệ dự đoán đúng của toàn bộ mô hình là 96,9%.

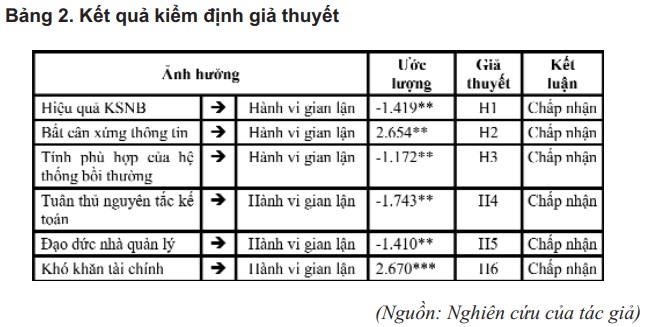

4.5. Kết quả kiểm định giả thuyết

Kết quả nghiên cứu cho thấy:

Theo kết quả của mô hình nghiên cứu, có năm biến tác động đến gian lận kế toán tại các DN niêm yết trong lĩnh vực tài chính trên địa bàn TP.HCM có ý nghĩa thống kê ở mức 5% là biến Hiệu quả KSNB, Bất cân xứng thông tin, Tính phù hợp của hệ thống bồi thường, Tuân thủ nguyên tắc kế toán, Đạo đức nhà quản lý, Khó khăn tài chính (Bảng 2).

Trong đó các yếu tố: Hiệu quả KSNB, Tính phù hợp của hệ thống bồi thường, Tuân thủ nguyên tắc kế toán, Đạo đức nhà quản lý mang dấu âm và riêng yếu tố Bất cân xứng thông tin, Khó khăn tài chính mang dấu dương trùng với giả thiết ban đầu.

Kết quả phân tích hồi quy Binary Logistic của từng biến được `chi tiết như sau:

Hiệu quả KSNB có hệ số sig. = 0.017, được xem là có mức ý nghĩa thống kê ở mức 5%. Mức độ tác động đến biến phụ thuộc mạnh thứ 4 trong 6 biến. Hệ số hồi quy của biến Hiệu quả KSNB B = -1.419 mang dấu âm, quan hệ nghịch biến với biến phụ thuộc, thỏa kỳ vọng của mô hình nghiên cứu. Kết quả này tương tự kết quả Lou & Wang (2011), Summer & Sweeney (1998).

Bất cân xứng thông tin có hệ số sig. = 0.013, được xem là có mức ý nghĩa thống kê ở mức 5%. Mức độ tác động đến biến phụ thuộc mạnh thứ 2 trong 6 biến có ý nghĩa thống kê. Hệ số hồi quy của biến Bất cân xứng thông tin B = 2.654 mang dấu dương, quan hệ đồng biến với biến phụ thuộc, thỏa kỳ vọng của mô hình nghiên cứu. Kết quả này tương tự kết quả Wilopo (2006), Ratri & Wahyu (2012).

Tính phù hợp của hệ thống bồi thường có hệ số sig. = 0.035, được xem là có mức ý nghĩa thống kê ở mức 5%. Mức độ tác động đến biến phụ thuộc thấp nhất trong 6 biến có ý nghĩa thống kê. Hệ số hồi quy của biến Năng lực phục vụ B = -1.172 mang dấu âm, quan hệ nghịch biến với biến phụ thuộc, thỏa kỳ vọng của mô hình nghiên cứu. Kết quả này tương tự kết quả Wilopo (2006), Ratri & Wahyu (2012).

Tuân thủ nguyên tắc kế toán có hệ số sig. = 0.033, được xem là có mức ý nghĩa thống kê ở mức 1%. Mức độ tác động đến biến phụ thuộc mạnh thứ 3 trong 6 biến có ý nghĩa thống kê. Hệ số hồi quy của biến Tuân thủ nguyên tắc kế toán B = -1.743 mang dấu âm, quan hệ nghịch biến với biến phụ thuộc, thỏa kỳ vọng của mô hình nghiên cứu. Kết quả này tương tự kết quả SA Irwandi (2017), Rifki Mirza Zulkarnain (2013).

Đạo đức nhà quản lý có hệ số sig. = 0.000, được xem là có mức ý nghĩa thống kê ở mức 1%. Mức độ tác động đến biến phụ thuộc mạnh thứ 4 trong 6 biến có ý nghĩa thống kê. Hệ số hồi quy của biến Đạo đức nhà quản lý B = -1.410 mang dấu âm, quan hệ nghịch biến với biến phụ thuộc, thỏa kỳ vọng của mô hình nghiên cứu. Kết quả này tương tự kết quả SA Irwandi (2017), Rifki Mirza Zulkarnain (2013).

Khó khăn về tài chính có hệ số sig. = 0.000 được xem là có mức ý nghĩa thống kê ở mức 1%. Mức độ tác động đến biến phụ thuộc mạnh nhất trong 6 biến có ý nghĩa thống kê. Hệ số hồi quy của biến Khó khăn về tài chính B = 2.670 mang dấu dương, quan hệ đồng biến biến với biến phụ thuộc, thỏa kỳ vọng của mô hình nghiên cứu. Kết quả này tương tự kết quả Lou & Wang (2011), Trần Thị Giang Tân và cộng sự (2014).

5. Kết luận và khuyến nghị

Nghiên cứu cũng đã đo lường được mức độ ảnh hưởng của các nhân tố đến gian lận kế toán, tại các DN niêm yết trong lĩnh vực tài chính, trên địa bàn TP.HCM. Kiểm định mô hình cho thấy, tác động của các nhân tố ảnh hưởng đến gian lận kế toán tại các DN niêm yết trong lĩnh vực tài chính trên địa bàn TP.HCM, bao gồm: Hiệu quả KSNB, Bất cân xứng thông tin, Tính phù hợp của hệ thống bồi thường, Tuân thủ nguyên tắc kế toán, Đạo đức nhà quản lý, Khó khăn tài chính; có ý nghĩa thống kê. Ngoài ra, việc xây dựng mô hình là phù hợp, giả thuyết được chấp nhận, tuy nhiên, với tập dữ liệu mẫu của nghiên cứu này thì vẫn chưa đo lường được hết những biến thiên của hành vi gian lận kế toán, tại các DN niêm yết trong lĩnh vực tài chính, trên địa bàn TP.HCM.

Kết quả nghiên cứu trên đã xác thực một thực tế là các DN ngày càng có hành vi gian lận tinh vi hơn. Các cơ quan quản lý Nhà nước có thể tận dụng kết quả nghiên cứu này, để tạo ra chiến lược hoạt động phù hợp nhằm hạn chế hành vi gian lận kế toán, tại các DN niêm yết trong lĩnh vực tài chính, trên địa bàn TP.HCM.

Từ kết quả nghiên cứu, đề tài đưa ra một số khuyến nghị nhằm hỗ trợ giảm thiếu rủi ro gian lận trong kế toán. Cụ thể:

Đối với các DN niêm yết trong lĩnh vực tài chính trên địa bàn TP.HCM: các DN cần nâng cao vai trò của Hội đồng Quản trị và Ban Kiểm soát trong DN, nâng cao năng lực chuyên môn và đạo đức đội ngũ nhân viên kế toán trong DN.

Đối với cơ quan quản lý Nhà nước: đối với các hành vi trốn thuế hoặc kê khai sai thuế gây thiệt hại cho nguồn thu ngân sách quốc gia, khi bị phát hiện thì cần phải xử phạt nặng, nhằm răn đe các DN khác. Đồng thời, Bộ Tài chính cần đưa ra nhiều hình thức chế tài mạnh nhằm khôi phục lại lòng tin từ nhà đầu tư, khắc phục vấn đề bất cân xứng trong việc tiếp nhận thông tin cũng như chậm công bố thông tin của các DN.

————————

Tài liệu tham khảo

[1] Nguyễn Công Phương, Lâm Xuân Đào (2016), “Các nhân tố ảnh hưởng đến sai phạm trong BCTC của các công ty niêm yết trên thị trường chứng khoán Việt Nam”, Tạp chí Kinh tế & Phát triển. 230, pp. 62-71.

[2] Tân, T. T. G, Tri, N. T., Tú, Đ. N., Hiệp, H. T., & Uyên, N. Đ. H. (2014). Đánh giá rủi ro gian lận của các công ty niêm yết tại Việt Nam. Tạp chí Phát triển kinh tế, 26(1), 74-94.

[3] Trần Thị Giang Tân, Nguyễn Trí Trinh, Đinh Ngọc Tú, Hoàng Trọng Hiệp, Uyên, N. Đ. H. (2014), Đánh giá rủi ro gian lận BCTC của các công ty niêm yết tại Việt Nam, Phát triển kinh tế. 26, pp. 1.

[4] Vương Lê Sơn (2019), Ứng dụng mô hình F-SCORE để dự đoán gian lận trên BCTC của các công ty niêm yết tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh.

[5] Ngô Thị Thu Hằng, Lê Thị Kim Sơn, Nguyễn Thị Thùy Dung (2013), Tác động của hệ thống thông tin kế toán đến mức độ tồn tại gian lận và sai xót trong các DN nhỏ và vừa tại Hà Nội, Tạp chí Khoa học và Phát triển 11(4), 565-573.

[6] Lou, Y.-I., & Wang, M.-L. (2011). Fraud risk factor of the fraud triangle assessing the likelihood of fraudulent financial reporting. Journal of Business & Economics Research (JBER), 7(2).

[7] Summers, S. L., & Sweeney, J. T. (1998). Fraudulently misstated financial statements & insider trading: an empirical analysis. Accounting Review, 131 146.

[8] Muhammaddun Mohamed (2014) Fraud Risk Factors of Fraud Triangle and the Likelihood of Fraud Occurrence: Evidence from Malaysia. Information Management and Business Review, 6(1), pp. 1-7.

[9] Dyck & et al (2013). Securities Fraud and Corporate Finance: Recent Developments Managerial and decision economics Manage. Decis. Econ. 34: 439–450 (2013).

[10] Erickson & et al (2006). Is There a Link between Executive Equity Incentives and Accounting Fraud? Journal of Accounting Research Vol. 44 No. 1 March 2006 Printed in U.S.A.

[11] Kedia & Philippon (2009). The Economics of Fraudulent Accounting. The Review of Financial Studies, Volume 22, Issue 6, June 2009, Pages 2169–2199

[12] Ball (2009). The Impact of Forensic Accounting on Fraud Detection. Department of Accounting, Faculty of Management Sciences, University of Benin P.M.B. 1154, Benin City, Edo State, Nigeria

[13] Skousen & et al (2009). Detecting and predicting financial statement fraud: The effectiveness of the fraud triangle and SAS No. 99

[14] Lou, Y.-I., & Wang, M.-L. (2011). Fraud risk factor of the fraud triangle assessing the likelihood of fraudulent financial reporting. Journal of Business & Economics Research (JBER), 7(2).

[15] Rifki Mirza Zulkarnain (2013). Analisis factor affecting fraud in Surakata. Univertity Negeri Semarang.Accounting Analysis Journal, 2(2)

[16] Skousen, C. J., Smith, K. R., & Wright, C. J. (2009). Detecting & predicting financial statement fraud: The effectiveness of the fraud triangle & SAS No. 99. Advances in Financial Economics, 13, 53- 81.

[17] Purnomo, Y., & Khafid, M. (2017). Analysis of Factors Affecting The Tendency of Accounting Fraud with The Mediation of Ethical Behavior. Accounting Analysis Journal, 6(2), 229-241.

![]()

![]()

![]()

![]()

© 2018 Bản quyền của Hội Kế Toán Thành phố Hồ Chí Minh