- Hoàn thuế GTGT phát sinh cho giai đoạn trước khi sản phẩm thuộc diện không chịu thuế GTGT

- Nộp thuế điện tử với cá nhân có tài sản cho thuê: Tiện ích đa chiều

- Ảnh hưởng của Kế toán Nợ khó đòi đến Báo cáo Lưu chuyển tiền tệ theo phương pháp gián tiếp

- Việt Nam nên đổi “ văn hóa đóng thuế"

- Chi phí và các cách nhận diện chi phí trong Kế toán Quản trị

Vận dụng mô hình Kế toán quản trị chi phí trong các doanh nghiệp Việt Nam

|

Kế toán quản trị chi phí (KTQTCP) là một trong những nội dung quan trọng thuộc kế toán quản trị (KTQT), nó cũng có vai trò và chức năng quan trọng, cung cấp thông tin cho các nhà quản trị doanh nghiệp (DN) thực hiện chức năng quản lý. Cùng với sự phát triển của kinh tế thị trường, khoa học kỹ thuật công nghệ, KTQTCP cũng phát triển từ KTQTCP truyền thống tới KTQTCP hiện đại. Tuỳ vào từng giai đoạn phát triển của DN cũng như quy mô hoạt động, đặc điểm sản xuất (SX) kinh doanh cũng như mục tiêu, chiến lược mà các DN lựa chọn một mô hình KTQTCP cho phù hợp và hiệu quả. Bài viết, giới thiệu, trình bày, so sánh các mô hình KTQTCP, qua đó giúp nhà quản trị DN vận dụng mô hình chi phí cho DN mình một cách phù hợp và hiệu quả nhất.

1. Các mô hình xác định giá phí SX sản phẩm

Giá thành sản phẩm (SP) SX có ý nghĩa rất quan trọng, trong việc đánh giá và báo cáo hàng tồn kho (HTK) cũng như kết quả kinh doanh của DN, đóng vai trò to lớn trong việc ra quyết định chiến lược cũng như các quyết định kinh doanh hàng ngày của các nhà quản lý. Để xác định chi phí cho từng đơn vị SP SX, kế toán có hai phương pháp là phương pháp xác định chi phí theo công việc và phương pháp xác định chi phí theo quá trình SX. Cùng với sự phát triển của nền kinh tế thế giới, công nghệ kỹ thuật ngày càng phát triển, môi trường SX kinh doanh của các DN cũng thay đổi. KTQTCP hiện đại phát triển thêm các phương pháp đo lường chi phí cho SP SX, là phương pháp xác định chi phí theo hoạt động và các phương pháp xác định chi phí theo chu kỳ sống của SP. Tuỳ thuộc vào đặc điểm quá trình SX kinh doanh, năng lực của DN cũng như mục tiêu của hệ thống KTQTCP, mà DN lựa chọn áp dụng phương pháp phù hợp và hiệu quả.

a. Xác định giá phí SP SX theo mô hình KTQTCP truyền thống

Theo phương pháp chi phí toàn bộ (còn được gọi chi phí đầy đủ), chi phí SX SP bao gồm: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí SX chung, không có sự phân biệt giữa các chi phí SX cố định và chi phí SX biến đổi. Phương pháp này được phù hợp cho các DN sử dụng hệ thống thông tin kế toán tài chính để ra các quyết định quản lý, đặc biệt là khi hệ thống KTQTCP ở các DN đó chưa phát triển.

Theo phương pháp chi phí trực tiếp (còn gọi là phương pháp chi phí biến đổi), giá thành SP SX chỉ bao gồm các chi phí SX biến đổi (chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí SX chung biến đổi), còn các chi phí SX cố định được coi là chi phí thời kỳ và được tính vào chi phí kinh doanh ngay khi phát sinh.

Như vậy, giá thành SP SX theo hai phương pháp chi phí toàn bộ và chi phí trực tiếp luôn luôn chênh lệch nhau phần chi phí SX chung cố định. Do giá thành khác nhau nên giá vốn hàng bán và giá trị HTK tính theo hai phương pháp này, sẽ khác nhau và lợi nhuận báo cáo theo hai phương pháp này, sẽ khác nhau phần định phí trong HTK. Phương pháp chi phí trực tiếp phân loại chi phí theo mối quan hệ với mức độ hoạt động, nên lợi nhuận báo cáo theo phương pháp chi phí biến đổi chỉ phụ thuộc vào mức độ tiêu thụ SP, không phụ thuộc vào mức độ SX SP hay sự biến động của mức SP tồn kho. Ngược lại, phương pháp chi phí toàn bộ phân loại chi phí theo chức năng nên lợi nhuận báo cáo theo phương pháp này, sẽ bị ảnh hưởng bởi sự thay đổi của mức độ SX và mức SP tồn kho.

Xác định giá thành đơn vị SP

Để hoàn thành quá trình xác định giá phí SP SX, kế toán cần tiến hành tính toán chi phí cho mỗi đơn vị SP SX hoàn thành (giá thành đơn vị SP). Tuỳ thuộc vào đặc điểm của quá trình SX, kế toán lựa chọn một trong hai phương pháp xác định chi phí theo công việc hoặc xác định chi phí theo quá trình SX để tính giá thành đơn vị SP.

Phương pháp xác định chi phí theo công việc được áp dụng trong các DN SX đơn chiếc, các SP rất khác nhau cả về đặc tính, quá trình SX và chi phí SX. Theo phương pháp này, các chi phí SX được hạch toán trực tiếp cho từng công việc (từng đơn đặt hàng). Chi phí cho mỗi đơn đặt hàng được theo dõi trên một Phiếu chi phí công việc. Giá thành đơn vị SP hoàn thành được xác định bằng cách chia tổng chi phí của đơn đặt hàng cho số lượng SP của đơn đặt hàng đó.

Phương pháp xác định chi phí theo quá trình SX áp dụng cho các DN SX hàng loạt, các SP giống nhau cả về đặc tính, quá trình SX và chi phí SX. Theo phương pháp này các chi phí SX được hạch toán luỹ kế cho tất cả các SP SX trong một kỳ. Giá thành SX đơn vị SP được xác định bằng cách lấy tổng chi phí SX trong kỳ chia cho số lượng SP SX trong kỳ đó.

Khác với phương pháp xác định chi phí theo công việc, đặc trưng của phương pháp xác định chi phí theo quá trình SX là tài khoản Chi phí SX kinh doanh dở dang được mở chi tiết theo từng giai đoạn (phân xưởng) SX. Mặt khác, do thời điểm tính giá thành SP hoàn thành là cuối mỗi kỳ kế toán nên DN cần đánh giá SP dở dang cuối kỳ. Có hai phương pháp đánh giá SP dở dang cuối kỳ là phương pháp nhập trước - xuất trước và phương pháp bình quân. Phương pháp nhập trước - xuất trước xác định tổng số lượng SP quy đổi tương đương trong kỳ, với việc phân biệt rõ ràng giữa các SP dở dang của kỳ trước chuyển sang với các SP bắt đầu SX trong kỳ này. Khác với phương pháp nhập trước – xuất trước, phương pháp bình quân không phân biệt giữa các SP dở dang của kỳ trước chuyển sang với các SP bắt đầu SX trong kỳ này. Xét trên phương diện kiểm soát chi phí, phương pháp nhập trước – xuất trước có tính ưu việt hơn phương pháp bình quân, tuy nhiên phương pháp nhập trước – xuất trước đòi hỏi công tác kế toán phức tạp hơn.

b. Xác định giá phí SP SX theo mô hình KTQTCP hiện đại

Phương pháp xác định chi phí theo hoạt động [activity – based costing (ABC)

Phương pháp ABC là phương pháp phân bổ chi phí dựa trên hoạt động, căn cứ vào mối liên hệ nhân quả giữa hoạt động tạo ra chi phí, để lựa chọn tiêu thức phân bổ chi phí cho hợp lý. Phương pháp ABC quan tâm nhiều hơn tới những hoạt động diễn ra trong kỳ kinh doanh, thay vì tập trung vào đối tượng tính phí. Các nhóm chi phí và tiêu thức phân bổ tương ứng chính là sự khác biệt giữa phương pháp ABC và phương pháp xác định chi phí truyền thống (Don and Shannon, 2008). Thay vì sử dụng rộng rãi một tỷ lệ phân bổ chi phí một cách chủ quan, ABC tìm kiếm mối liên hệ giữa nguyên nhân và hệ quả để phân bổ chi phí một cách khách quan. Trước tiên, các chi phí gián tiếp sẽ được tính toán cho từng hoạt động và sau đó mới tính toán cho các đối tượng chịu phí là các SP và dịch vụ (Cooper and Kplan, 1988). Có thể nói rằng, với mô hình ABC, mối liên hệ nhân quả giữa SP và nguồn lực được thể hiện rõ trong quá trình SX theo các hoạt động, thông qua việc sử dụng các tiêu thức phân bổ phù hợp. Chính vì vậy, phương pháp ABC sẽ giúp các nhà quản lý xác định hoạt động nào đang phát sinh chi phí ở mức độ cao trong mỗi SP và qua đó tập trung tìm cách cắt giảm chi phí hoặc tìm cách bù đắp chi phí bằng mức giá phù hợp.

Theo phương pháp này, chi phí SX chung trước tiên được xác định cho các hoạt động, sau đó mới xác định cho các SP. Tiêu thức để phân bổ chi phí cho các SP là các nguồn phát sinh chi phí (cost driver) liên quan tới các hoạt động thực hiện trong quá trình SX SP.

Để áp dụng phương pháp xác định chi phí theo hoạt động, trước tiên cần tiến hành xác định và phân nhóm các hoạt động. Cơ sở để sắp xếp các hoạt động ở chung một nhóm là có mục tiêu giống nhau, được thực hiện ở cùng một mức độ hoạt động và có thể sử dụng chung một tiêu thức phân bổ chi phí cho các đối tượng chịu phí. Bước tiếp theo là cần tập hợp chi phí của từng nhóm và tính toán tỷ lệ phân bổ chi phí của từng nhóm. Tỷ lệ phân bổ chi phí của từng nhóm được xác định, trên cơ sở mức độ hoạt động của nhóm (nguồn phát sinh chi phí của nhóm) theo công thức sau:

Tỷ lệ % phân bổ chi phí của nhóm = Tổng chi phí của nhóm /Tổng mức độ hoạt động của nhóm x 100

Chi phí của mỗi nhóm được tính cho từng SP trên cơ sở mức độ tiêu dùng các hoạt động nhóm đó của SP theo công thức sau:

Chi phí của nhóm phân bổ cho SP = Mức độ sử dụng hoạt động của nhóm x Tỷ lệ % phân bổ chi phí của nhóm

Phương pháp xác định chi phí theo chu kỳ sống của SP

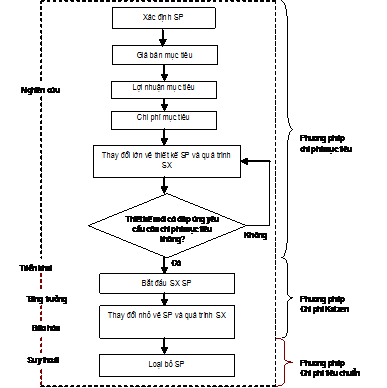

Chu kỳ sống của SP là khoảng thời gian mà một SP tồn tại, từ lúc nghiên cứu, thử nghiệm, SX, phát triển… cho tới khi hết giá trị sử dụng. Độ dài của chu kỳ sống của SP phụ thuộc vào bản thân SP và môi trường sử dụng SP. Chu kỳ sống của SP có 4 giai đoạn: Triển khai, tăng trưởng, bão hoà và suy thoái. KTQTCP áp dụng các phương pháp xác định chi phí khác nhau trong từng giai đoạn này, nhằm tăng cường hiệu quả quản trị chi phí trong toàn bộ chu kỳ sống của SP (sơ đồ 1).

Sơ đồ 1: Phương pháp xác định chi phí theo chu kỳ sống của SP

Phương pháp chi phí mục tiêu (target costing) phù hợp với giai đoạn nghiên cứu, thử nghiệm SP, phương pháp này hướng tới khách hàng với điểm ban đầu là giá cả, chất lượng và các yêu cầu về tính năng của SP. Căn cứ từ các kết quả nghiên cứu thị trường, DN ước tính mức giá bán SP mà thị trường có thể chấp nhận. Trên cơ sở mức giá này, sau khi trừ đi tỷ lệ lợi nhuận mong muốn, DN sẽ xác định được mức chi phí mục tiêu tối đa của mỗi SP. Nếu chi phí dự kiến để SX SP cao hơn chi phí mục tiêu này thì DN phải có các thay đổi về thiết kế SP hoặc thay đổi về quá trình SX, để giảm chi phí tới mức bằng với chi phí mục tiêu đã đề ra. Phương pháp chi phí mục tiêu hướng đến các thiết kế có chi phí có thể chấp nhận không phải là các thiết kế có chi phí thấp nhất. Nói cách khác, giải pháp mà DN lựa chọn không phải là giải pháp tốt nhất, mà chỉ là một giải pháp đáp ứng vừa phải với mục tiêu lợi nhuận mà DN đề ra.

Khi DN đã quyết định đưa SP thâm nhập vào thị trường thì chi phí mục tiêu xác định ở thời gian đầu của chu kỳ sống không còn ý nghĩa nữa, ở các giai đoạn sau này, mục tiêu của DN là phải thực hiện một quá trình SX theo một cách thức có hiệu quả nhất. Trong các giai đoạn triển khai, giai đoạn tăng trưởng (và có thể cả giai đoạn bão hòa), DN phải liên tục cải thiện chi phí thực tế SX SP của mình và do đó phương pháp kế toán chi phí hợp lý là phương pháp chi phí Kaizen (Kaizen costing).

Phương pháp chi phí Kaizen tập trung mọi nỗ lực của DN vào việc giảm thiểu chi phí. Nếu phương pháp chi phí mục tiêu có mục đích cần hướng tới là đáp ứng các yêu cầu của khách hàng, thì phương pháp chi phí Kaizen có mục đích cần hướng tới là đáp ứng các yêu cầu về lợi nhuận của từng kỳ kinh doanh do các nhà quản trị đặt ra. Để làm được điều này, DN phải thường xuyên hoàn thiện quá trình SX và thiết kế SP, đặt ra các mục tiêu cắt giảm chi phí bằng các biện pháp như: Nâng cao năng lực hoạt động của máy móc thiết bị, tăng cường đào tạo cho công nhân viên và có các biện pháp khuyến khích công nhân viên thực hiện các thay đổi hàng ngày, loại bỏ các hoạt động không có tác dụng trong quá trình SX. Như vậy, phương pháp chi phí Kaizen là phương pháp tập trung vào toàn bộ quá trình SX, chứ không phải là chỉ tập trung vào SP.

Trong giai đoạn bão hòa và suy thoái, sau những nỗ lực cắt giảm chi phí ở các giai đoạn trước, với quá trình SX đã được cải tiến liên tục, chi phí SP có thể đã đạt đến mức thấp nhất. Trong các giai đoạn này, phương pháp kế toán chi phí thích hợp là phương pháp chi phí tiêu chuẩn (standard costing).

Chi phí tiêu chuẩn được xác định dựa trên cơ sở kinh nghiệm với quá trình SX ở các giai đoạn trước, thiết kế của quá trình SX và nhân sự hiện tại của DN. Với các chi phí tiêu chuẩn đã được xác định một cách hợp lý, công tác kế toán chi phí thực tế cũng như việc lập dự toán chi phí SX SP sẽ được thực hiện một cách đơn giản hơn. Bên cạnh đó, để đánh giá hiệu quả cũng như kiểm soát quá trình hoạt động thực tế của DN, cần so sánh giữa chi phí thực tế và chi phí tiêu chuẩn.

2. Vận dụng mô hình KTQTCP trong các DN Việt Nam hiện nay

Giá thành đóng vai trò quan trọng trong việc ra quyết định kinh doanh của DN. Chính vì vậy, việc lựa chọn cho DN mình một mô hình KTQTCP phục vụ việc xác định chi phí SP cho phù hợp là một yêu cầu cần thiết. Với mỗi mô hình, phương pháp xác định chi phí đều có những ưu nhược điểm riêng. Vì vậy, để lựa chọn được cho DN một mô hình chi phí phù hợp và hiệu quả, DN cần căn cứ vào đặc điểm SP, qui trình SX kinh doanh, mục tiêu quản trị, tài chính cũng như cơ sở vật chất và trình độ đội ngũ kế toán của DN.

Phương pháp chi phí theo hoạt động và phương pháp chi phí truyền thống, đều có mục đích cuối cùng là xác định chi phí cho SP SX. Nhưng, phương pháp xác định chi phí theo hoạt động, tập trung vào việc xác định chi phí trực tiếp, xác định nguồn gốc phát sinh chi phí (dựa trên mối quan hệ nhân – quả) còn phương pháp chi phí truyền thống, tập trung vào việc phân bổ chi phí và hầu như không quan tâm tới mối quan hệ nhân - quả (do các tiêu thức phân bổ chi phí thường dựa trên khối lượng SP SX, không phải là nguồn gốc phát sinh của hầu hết các chi phí chung). Phương pháp xác định chi phí theo hoạt động sử dụng cả tiêu thức sản lượng SX và tiêu thức phi sản lượng SX, để xác định chi phí cho các SP. Nhìn chung, số lượng tiêu thức áp dụng trong phương pháp xác định chi phí theo hoạt động thường nhiều hơn phương pháp chi phí truyền thống nên kết quả tính toán chi phí SP, chính xác hơn. Chính vì vậy, phương pháp xác định chi phí theo hoạt động không chỉ cung cấp các thông tin chính xác hơn về chi phí SP, mà còn cung cấp thông tin về chi phí của các hoạt động. Trên cơ sở các thông tin chi phí này và tầm quan trọng cũng như hiệu quả của các hoạt động các nhà quản lý sẽ có các cải tiến, để cho các hoạt động đơn giản hơn và sử dụng chi phí có hiệu quả hơn. Tuy nhiên, việc áp dụng phương pháp xác định chi phí theo hoạt động đòi hỏi các DN phải có đủ đội ngũ nhân viên KTQT trình độ cao cũng như các cơ sở vật chất, điều kiện tài chính đủ lớn để tài trợ cho việc vận hành hệ thống xác định các hoạt động, phân nhóm chi phí theo hoạt động và phân bổ chi phí theo mức độ sử dụng các hoạt động. Như vậy, với các DN có nhiều hoạt động, nhu cầu quản trị nhằm đánh giá hiệu quả cho các hoạt động chính xác, hệ thống cơ sở vật chất và đội ngũ kế toán chuyên nghiệp, nên lựa chọn vận dụng phương pháp xác định chi phí theo hoạt động, khi đó sẽ giúp nhà quản trị kiểm soát chi phí cũng như các hoạt động hiệu quả.

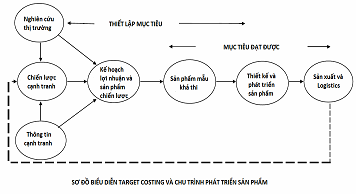

Phương pháp Target costing (TC) Phương pháp này được đưa ra lần đầu tiên, vào năm 1965, bởi Toyota, xuất phát từ hai quan điểm chính là 80% đến 90% vòng đời của chi phí được ghi nhận ở giai đoạn thiết kế SP (Tanaka) và việc xác định trước chi phí mục tiêu, để nhằm cắt giảm chi phí thực tế.

Như vậy, TC là phương pháp quản trị chi phí được sử dụng, nhằm đạt được lợi nhuận đã đặt ra. Với mỗi loại SP, để đạt được mức lợi nhuận mong muốn họ phải tìm cách giảm chi phí đến mức mong muốn trong giai đoạn nghiên cứu, thiết kế và cung ứng vật tư. Hay nói cách khác, TC được định nghĩa là một công cụ quản lý chi phí để cắt giảm chi phí tổng thể của một SP, trên toàn bộ chu trình của nó, thông qua sự phối hợp của công đoạn: Thiết kế, nghiên cứu, kỹ thuật và SX.

Để cạnh tranh hiệu quả, các tổ chức liên tục phải thiết kế lại SP của họ (hoặc dịch vụ) để rút ngắn chu kỳ sống của SP. Do đó, giai đoạn lập kế hoạch, phát triển và thiết kế của SP là rất quan trọng, đối với quá trình chi phí của một tổ chức quản lý. Xem xét giảm chi phí có thể ở giai đoạn này của chu kỳ sống của SP (chứ không phải trong quá trình SX) hiện nay là một trong những vấn đề quan trọng nhất, đối với KTQT trong ngành SX công nghiệp.

Sơ đồ 2: Sơ đồ biểu diến Target Costing và chu trình phát triển SP

Từ sơ đồ 2, ta thấy, chi phí theo mục tiêu là sự gắn kết trực tiếp giữa thị trường, với công ty và mục tiêu lợi nhuận trong dài hạn. Quá trình được bắt đầu với việc nghiên cứu thị trường, xác định SP tiềm năng với những khách hàng tiềm năng, từ đó xây dựng một mức giá phù hợp cho một số lượng khách hàng nhất định. Như vậy, giá bán lúc này không phải phản ánh giá hiện tại mà là trong tương lai. Từ các thông tin về giá bán, lợi nhuận mục tiêu, DN có thể điều chỉnh, để đưa ra một mức chi phí phù hợp cho quá trình thiết kế và SX SP. Khi đó, chi phí mục tiêu là giao điểm giữa chi phí cho phép và chi phí ước tính hiện tại.

Phương pháp Kaizen costing (KC): Kaizen costing là phương pháp giảm chi phí do Yashuhiro Monden phát triển, trên cơ sở phương pháp quản trị Kaizen. Theo ngôn ngữ Nhật Bản thì thuật ngữ Kaizen nghĩa là "cải tiến" hay "thay đổi cho tốt hơn" đây là triết lý tập trung vào cải tiến liên tục của các quá trình SX, kỹ thuật, hỗ trợ quy trình kinh doanh, và quản lý. Nó đã được áp dụng trong lĩnh vực y tế, tâm lý, chính phủ, ngân hàng, và nhiều ngành công nghiệp khác. Khi được sử dụng trong ý nghĩa kinh doanh và áp dụng vào nơi làm việc, Kaizen đề cập đến các hoạt động cải tiến liên tục tất cả các chức năng và liên quan đến tất cả nhân viên, từ giám đốc điều hành cho đến công nhân dây chuyền lắp ráp. Nó cũng áp dụng cho các quá trình, chẳng hạn như mua và hậu cần, các chuỗi cung ứng. Bằng cách cải thiện các hoạt động tiêu chuẩn hóa và các quy trình, Kaizen nhằm loại bỏ lãng phí. Kaizen lần đầu tiên được thực hiện tại một số DN Nhật Bản sau Thế chiến thứ hai, chịu ảnh hưởng một phần bởi DN Hoa Kỳ. Từ đó, nó lan rộng ra khắp thế giới.

Mục tiêu chính của KC là DN phải liên tục cắt giảm chi phí. Để làm được điều này, các nhà quản trị phải liên tục phân tích sự thay đổi chi phí thực tế với các quy trình SX để cắt giảm tối đa chi phí về nguyên vật liệu, chi phí về nhân công. Với mục tiêu luôn luôn cải tiến, luôn luôn thay đổi với các mục tiêu được chia nhỏ như cải tiến năng suất lao động, cải tiến cắt giảm hao hụt nguyên vật liệu... Do đặt ra các mục tiêu nhỏ nên dễ thực hiện, vì vậy KC nhanh chóng trở lên phổ biến với các công ty và góp phần không nhỏ vào thành công của các tập đoàn lớn như Toyota, Honda, Mishubishi...

Đi phân tích sâu hơn ta thấy, trong khi mục tiêu của TC là phương tiện quan trọng của quản lý chi phí trong các giai đoạn phát triển và thiết kế SP mới. KC hỗ trợ hoạt động cải tiến liên tục trong giai đoạn SX. KC có thể là một phương pháp thay thế cho ABC, với sự kết hợp KC với TC sẽ giúp các DN tiết kiệm chi phí trong một chu trình, đầy đủ từ khâu thiết kế đến phát triển SP và SX SP.

Chức năng của KC cũng giống như một hệ thống kiểm soát ngân sách trong hệ thống kế toán thông thường. Nhưng KC không phải là hệ thống kế toán chi phí. Nếu như kế toán chi phí chú trọng đến các chi tiêu chi chi phí thì KC ngược lại, nó tiết kiệm chi phí thông qua các hoạt động cải tiến liên tục, những hoạt động này có cách thức và quy định riêng cho từng bộ phận khác nhau sẽ khác nhau.

Kết luận: Bài viết trình bày các mô hình, phương pháp xác định chi phí trong KTQT, trên cơ sở lý thuyết, các ưu nhược điểm và sự vận dụng của từng phương pháp. Qua đó, cung cấp những kiến thức cơ bản, giúp DN lựa chọn phương pháp xác định chi phí cho phù hợp và hiệu quả, căn cứ vào đặc điểm SP và qui trình SX kinh doanh, từng giai đoạn phát triển SP và mục tiêu kinh doanh của từng DN cụ thể./.

Tài liệu tham khảo

1. Bài giảng CMA 2015 “Strategic Cost Managerrial Accounting”

2. Phạm Thị Thủy (2007), “Xây dựng mô hình KTQTCP cho các DN SX dược phẩm Việt Nam”, Luận án Tiến sĩ kinh tế, Đại học Kinh tế quốc dân.

3. Anthony A. Atkinson, Rajiv D. Banker, S. Mark Young,Robert S. Kaplan (1997), Management Accounting and Cases, Prentice Hall

4. Atkinson,A.A. R.D. Banker, R.S. Kaplan anh S.M.Young (2001), Management Accounting, Third Edition.

5. Bas Basuki, Mertzha Dwiputri Riediansyaf, (2014), “The Application of Time Driven Activity - Based Costing In the Hospitality Industry: An Exploratory Case Study”.

6. Clive R. Emmanuel, David T. Otley, Kenneth A. Merchant (1990), Accounting for Management Control, 2th Edition, Cengage Learning EMEA.

7. Dominiak and Louderback, (1991), Managerial Accounting, PWS-Kent Publishing company.

8. Garrison, R.H.andNoreen, E.W.(1995), ManagementAccounting,Chicago, IL, Irwin.

9. Hara Kostakis, Odysseas Pavlatos, Leo Lounis, (2011), “A new method for activity-based modeling of customer profitability analysis in hotels” Int.J.Advanced Intelligence Paradigm, Vol. 3, No.1, 2011

10. Horngren, C. and G. Foster (1991) Cost accounting: A managerial emphasis, 7th ed. (Prentice Hall, Englewood Cliffs, NJ ).

Theo Tạp chí Kế toán và Kiểm toán của Hội Kế toán và Kiểm toán Việt Nam (VAA) – Bài viết của TS Nguyễn Thị Minh Phương * Viện Kế toán – Kiểm toán, ĐH Kinh tế quốc dân

![]()

![]()

![]()

![]()

© 2018 Bản quyền của Hội Kế Toán Thành phố Hồ Chí Minh