- Sự khác biệt giữa Kế toán Việt Nam và Kế toán quốc tế về hàng tồn kho

- Hàng hoá tiêu dùng nội bộ không phải xuất hoá đơn

- Cách ghi tiền lương trong hợp đồng lao động

- Kiểm toán nội bộ: Công cụ kiểm soát tài chính thiết yếu

- Hệ thống chỉ tiêu phân tích báo cáo tài chính trong các Doanh Nghiệp

Xác định chi phí sản xuất theo mô hình chi phí mục tiêu (target - costing) và phương pháp dựa trên hoạt động (activity-based costing - ABC) trong các doanh nghiệp sản xuất ở Việt Nam

|

Bài viết trình bày nghiên cứu các nguyên tắc, các bước thực hiện khi vận dụng hai mô hình quản trị chi phí (QTCP) hiện đại vào việc xác định chi phí sản xuất (CPSX) sản phẩm trong các doanh nghiệp (DN) sản xuất ở Việt Nam, đó là phương pháp theo chi phí mục tiêu (CPMT) và phương pháp tính giá dựa trên cơ sở hoạt động để phân bổ CPSX chung. Mô hình CPMT là tổng thể các phương pháp, công cụ quản trị cho phép đạt được mục tiêu hoạt động, ở giai đoạn thiết kế và kế hoạch hóa sản phẩm mới.

Phương pháp này, cũng cho phép nhà quản trị dự đoán được mục tiêu lợi nhuận đã xác định trong suốt chu kỳ sống của sản phẩm. Bên cạnh đó, phương pháp ABC, ngày nay đã gắn liền với triết lý mới trong quản trị là quản trị dựa trên hoạt động (Activity based Management - ABM). ABM là phương pháp quan trọng nhất, để dành chiến thắng trong cạnh tranh. Điểm nổi bật của phương pháp ABC, là nhấn mạnh các hoạt động như là những đối tượng tập hợp chi phí chủ yếu. Chi phí các hoạt động này, sau đó sẽ được phân bổ chi phí cho những đối tượng tính giá thành theo số lượng các hoạt động mà đối tượng sử dụng.

Các nhà quản trị đang rất quan tâm trong việc QTCP sản xuất trong điều kiện tăng trưởng xanh và phát triển bền vững. Phương pháp tính giá theo CPMT, đã được áp dụng nhiều vào năm cuối thế kỷ 20, bởi các công ty lớn như: Toyota, NEC, Sony và Nissan. Một tổ chức quốc tế được thành lập do một số các tập đoàn công nghiệp lớn như Consortium for Avanced Management -International (CAM-I). Phương pháp này được hiểu như sau: Phương pháp cho phép DN tạo ra các cơ sở kiểm soát, ở giai đoạn sản xuất và bảo đảm các sản phẩm này đạt được mục tiêu lợi nhuận, đã được xác định phù hợp với chu kỳ sống của sản phẩm. Bên cạnh đó, việc lựa chọn đối tượng tập hợp chi phí, theo các phương pháp truyền thống đối tượng tập hợp chi phí chủ yếu là các đơn đặt hàng (hệ thống xác định CPSX theo công việc), hoặc theo phân xưởng nơi sản xuất (hệ thống xác định CPSX theo quá trình sản xuất). Với đối tượng tập hợp CPSX, chỉ mới quan tâm đến việc tính giá thành sản phẩm, mà không chỉ ra mối liên hệ qua lại giữa các bộ phận chức năng khác nhau. Những vấn đề như chi phí gia tăng ở nguồn nào, chi phí nào giữ vai trò trọng yếu đối với sản phẩm. Thực tế cho thấy, chi phí phát sinh ở nhiều hoạt động khác trong quá trình sản xuất, nhưng lại tập hợp chung, sau đó phân bổ theo một tiêu thức thì không chính xác cho các đối tượng chịu chi phí.

Nghiên cứu thực tế công tác kế toán QTCP tại các DN sản xuất ở Việt Nam và hi vọng vận dụng mô hình QTCP mục tiêu và phương pháp phân bổ CPSX chung, dựa trên cơ sở hoạt động ABC vào trong các DN sản xuất ở Việt Nam, nhằm phục vụ tốt hơn công tác kế toán QTCP sản xuất tại các DN. Nghiên cứu đã tiến hành khảo sát, đánh giá công tác kế toán tài chính, kế toán quản trị, QTCP, công tác kế toán tập hợp chi phí và tính giá thành sản xuất sản phẩm tại DN sản xuất ở Việt Nam. Tác giả nghiên cứu các nguyên tắc và các bước để vận dụng mô hình QTCP sản xuất theo CPMT và ABC vào công tác kế toán QTCP sản xuất tại các DN, giúp cho các nhà quản trị có cái nhìn tổng quát về việc sử dụng CPSX như thế nào tại các phân xưởng sản xuất để có thể đưa ra những quyết định quản trị chính xác, nâng cao vị thế cạnh tranh trong nền kinh tế thị trường hiện nay. Phương pháp nghiên cứu: Sử dụng các phương pháp mô tả, thống kê, so sánh và phân tích để làm rõ tầm quan trọng của QTCP theo mục tiêu và theo ABC. Từ đó, mô hình QTCP hiện đại này, sẽ cho chúng ta thấy được làm cách nào để tiết kiệm chi phí, cắt giảm lãng phí, nâng cao chất lượng sản phẩm và vị thế của DN trên thị trường ngày càng cao hơn.

Hoạt động quản lý chi phí cần phải trở thành một bộ phận không tách tời của những chiến lược tăng trưởng kinh doanh then chốt. Và để thành công, hoạt động này cần tuân theo bốn (4) nguyên tắc dưới đây: (1) Sử dụng các mục tiêu tăng trưởng lợi nhuận và doanh số bán hàng, để khích lệ sự cần thiết và gắn kết với hoạt động quản lý chi phí theo định hướng tăng trưởng bền vững; (2) Chỉnh sửa các mục tiêu cắt giảm chi phí cho phù hợp với thực tế chi phí hiện tại và các chiến lược kinh doanh cụ thể; (3) Phân biệt giữa chi phí tốt và chi phí xấu; (4) Xây dựng những điều kiện thích hợp cho việc quản lý chi phí hiện tại.

Cuối cùng, việc quản lý các chi phí nhưng vẫn đảm bảo được sự tăng trưởng, đồng nghĩa với việc tạo ra sự cân bằng thích hợp giữa những chỉ đạo “từ trên xuống dưới” và các đề xuất “từ dưới lên trên”. Các nhà quản lý cấp cao đóng vai trò xây dựng những trọng điểm và mục tiêu quản lý chi phí, còn các nhà quản lý cấp dưới là người thực thi những nhiệm vụ được đặt ra, trực tiếp xử lý các chi phí kinh doanh, tìm ra những chi phí tốt và chi phí xấu, đồng thời đánh giá các mặt lợi hại của việc cắt giảm các chi phí do các nhà quản lý cấp cao đề ra. Tuy nhiên, yếu tố quan trọng nhất để hoạt động quản lý chi phí đạt hiệu quả cao chính là sự cân đối hài hòa giữa tiết kiệm chi phí với các yếu tố tăng trưởng kinh doanh, đảm bảo việc cắt giảm chi phí đóng một vai trò thích hợp và rõ ràng, trong lịch trình tăng trưởng kinh doanh của công ty. Trong đó, cần chú trọng cơ chế quản lý nguồn vốn của công ty theo hướng điều chỉnh cơ cấu thu chi phù hợp với việc cắt giảm các chi phí. Bên cạnh đó, hoạt động quản lý chi phí hướng tới việc chi tiêu hợp lý, hiệu quả, đảm bảo kiểm soát được bội chi, tiến tới cân bằng vốn và doanh thu. Có thể nói, trong kinh doanh ngày nay, các khoản chi phí luôn phát sinh hàng ngày, thị trường vốn biến động liên tục và luôn đỏi hỏi một kế hoạch quản lý chi phí hiệu quả nhất. Thêm nữa, tình hình tài chính kinh doanh lành mạnh là một trong những điều kiện tiên quyết đảm bảo mọi hoạt động của công ty diễn ra một cách nhịp nhàng, đồng bộ, đạt hiệu quả cao. Sự lành mạnh đó có được hay không, phụ thuộc phần lớn vào khả năng quản lý chi phí của công ty. Sau khi xem xét các nguyên tắc cần phải có trong hoạt động quản lý CPSX. Tác giả tiến hành vận dụng hai phương pháp quản lý chi phí hiện đại vào trong các DN sản xuất ở Việt Nam gồm CPMT và ABC.

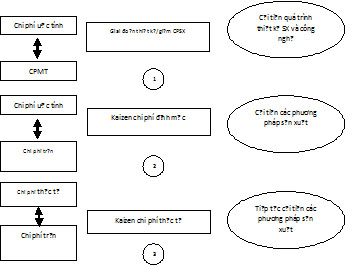

Mô hình CPMT có nguồn gốc từ các nước phát triển. Đó là tổng thể các phương pháp, công cụ quản trị cho phép đạt được mục tiêu hoạt động ở giai đoạn thiết kế và kế hoạch hoá sản phẩm mới. Phương pháp này, cũng cho phép nhà quản trị dự đoán được mục tiêu lợi nhuận đã xác định trong suốt chu kỳ sống của sản phẩm. Tính giá theo CPMT "Target Cost" là một trong các phương pháp hiện đại trong kế toán QTCP. Tính ưu việt của phương pháp hiện đại trong kế toán QTCP. Tính ưu việt của phương pháp đã được thừa nhận trên thế giới vì CPMT là một công cụ khích lệ và tạo thuận lợi cho việc liên kết giữa các bộ phận của công nghệ sản xuất. Như vậy, CPMT gắn liền với lợi nhuận có thể đạt được theo chu kỳ sống của sản phẩm, định nghĩa về phương pháp CPMT nhấn mạnh mục tiêu dần phải đạt được và thời gian phân tích là chu kỳ sống của sản phẩm. Điều này làm cho phương pháp CPMT khác với phương pháp truyền thống. Từ đó, CPMT trở thành công cụ QTCP mà nhà quản trị hoạch định chính sách hoạt động sử dụng trong các giai đoạn thiết kế và sản xuất để cải tiến quá trình sản xuất, giảm CPSX trong tương lai. CPMT được tiến hành song song với các bước quy trình chế tạo sản phẩm. Với mỗi bước của quy trình chế tạo sản phẩm, CPMT thực hiện nội dung khác nhau. ở giai đoạn nghiên cứu thị trường, nhà quản trị xác định giá bán dự kiến của sản phẩm, chuẩn bị các điều kiện sản xuất. Nhà quản trị xác định được lợi nhuận mục tiêu trên cơ sở giá bán dự kiến. Dựa vào giá bán dự kiến và lợi nhuận mục tiêu, nhà quản trị xác định chi phí trần có thể chấp nhận. Các yếu tố này được coi là cố định trong phương pháp CPMT. Giai đoạn kế tiếp, nhà quản trị ước tính CPSX theo các điều kiện cụ thể của DN. Đây là giai đoạn định mức CPSX mà không gắn với chi phí trần. Trên cơ sở ước tính và chi phí trần, nhằm xác định CPMT. Do vậy, CPMT được xác lập dựa trên chi phí trần có thể chấp nhận và chi phí ước tính theo điều kiện của DN, CPMT không thể vượt qua chi phí trần. Sau khi xác lập được CPMT, các định mức chi phí được xây dựng để kiểm soát chi phí. Như vậy, điểm khác biệt giữa phương pháp CPMT và phương pháp chi phí truyền thống là việc xác lập CPMT không chỉ quan tâm đến điều kiện sản xuất mà còn chú ý đến cả lợi nhuận mục tiêu. CPMT được xem là giới hạn chi phí để đạt được hiệu quả sản xuất mong muốn. Sau khi xác định được CPMT, nhà quản trị phải tổ chức QTCP theo từng giai đoạn của quy trình sản xuất, từ khâu thiết kế đến khâu sản xuất, từ khâu kế hoạch đến khâu tổ chức thực hiện, làm sao cho chi phí thực tế không vượt quá CPMT. Điều này đòi hỏi, các nhà quản trị phải tổ chức sản xuất và QTCP thật nghiêm ngặt ở tất cả các giai đoạn của quy trình sản xuất, không ngừng phát hiện những chi phí không hữu ích hoặc không tương xứng với tầm quan trọng của sản phẩm, không những phát hiện các "trục trặc" trong hệ thống để "thay đổi để tốt hơn" hay "cải tiến liên tục" theo triết lý quản lý Kaizen để cắt giảm chi phí theo hình 1.

Hình 1: QTCP sản xuất theo Kaizen costing

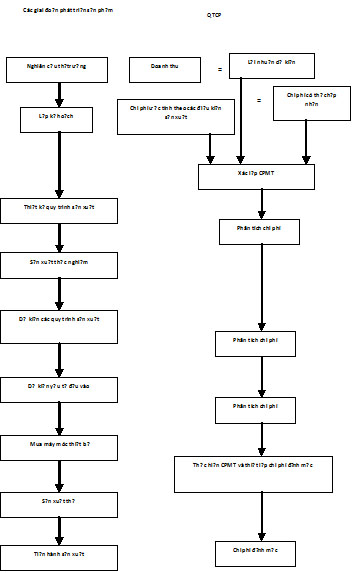

Khái niệm Kaizen có thể được hiểu như là sự xem xét cải tiến không ngừng chi phí, nhằm duy trì chi phí ở mức thấp nhất. Kaizen quan tâm đến nhận diện những cơ hội để cải tiến chi phí trong giai đoạn chế tạo. Phương pháp CPMT được bắt đầu bằng việc ước tính giá bán của sản phẩm. Giá bán ước tính dựa vào công dụng và thuộc tính của sản phẩm. Các đối thủ cạnh tranh trên thị trường, trên cơ sở lợi nhuận dự kiến, nhà quản trị phải xác định CPSX và tiêu thụ có thể chấp nhận để tiến hành sản xuất sản phẩm. Mỗi giai đoạn phát triển sản phẩm sẽ được đánh giá, nhằm đạt được mục tiêu chi phí đã xác định. Việc đánh giá này dựa trên phân tích giá trần, nhằm đánh giá việc thiết kế sản phẩm và nhận diện các cơ hội có thể tiến hành giá trị của sản phẩm (hình 2).

Hình 2: CPMT và các giai đoạn sản xuất sản phẩm

Phương pháp xác định CPMT bao gồm các giai đoạn sau:

Giai đoạn 1: Xác định CPMT theo các bộ phận sản phẩm sản xuất. Việc xác định chi phí cho các bộ phận này, phải dựa vào mức độ quan trọng khác nhau về vai trò của các bộ phận đối với sản phẩm. Từ đó, xác định tỷ lệ chi phí của từng bộ phận trong tổng chi phí cấu thành sản phẩm.

Giai đoạn 2: Tổ chức thực hiện các mục tiêu chi phí đã xác định quá trình thực hiện những thành phần của sản phẩm có chi phí cao so, với tầm quan trọng đã xác định ở giai đoạn trước. Từ đó phải có phương pháp điều chỉnh, quản lý chặt chẽ để hạ thấp CPSX. Bên cạnh đó, giai đoạn này cũng cần phát hiện các sản phẩm có chi phí quá thấp so với tầm quan trọng của nó. Việc sản xuất các thành phần này cũng phải được điều chỉnh cho phù hợp với tầm quan trọng của nó có trong sản phẩm sản xuất.

Giai đoạn 3: Đánh giá kết quả, nếu CPSX đã đạt được đến chi phí trần, cần phải dừng lại các hoạt động ở giai đoạn 2 vì sản phẩm sản xuất không mang lại lợi nhuận. Nếu CPSX chưa đạt đến chi phí trần nhưng đạt đến CPMT: Cần xem xét lại giai đoạn 1 và 2, phải xem xét giai đoạn thiết kế đã hợp lý chưa hoặc xem lại các bước trong giai đoạn sản xuất để giảm CPSX. Mô hình Target - Costing phù hợp với môi trường sản xuất tiên tiến, hiện đại, tự động hóa cao, ở Việt Nam thường được vận dụng vào các công ty sản xuất đồ điện tử, các sản phẩm viễn thông, các sản phẩm, dịch vụ sản xuất theo đơn đặt hàng, khai thác và chế biến kinh doanh đá,...

Phương pháp xác định CPSX sản phẩm dựa trên hoạt động (Activity-Based Costing-ABC)

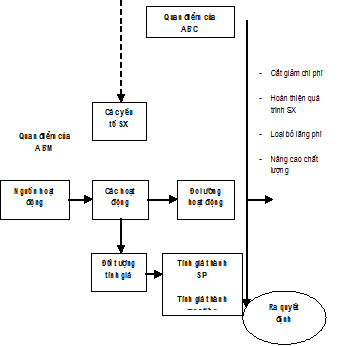

Qua thực tiễn, hệ thống phương pháp xác định CPSX sản phẩm truyền thống đã bộc lộ một số hạn chế, gây ảnh hưởng đến quyết định của nhà quản trị trong hoạt động sản xuất kinh doanh. Những hạn chế đó, là việc lựa chọn đối tượng tập hợp chi phí và kỹ thuật phân bổ chi phí gián tiếp. Về việc lựa chọn đối tượng tập hợp chi phí, theo các phương pháp truyền thống đối tượng tập hợp chi phí chủ yếu là các đơn đặt hàng (hệ thống xác định CPSX theo công việc), hoặc theo phân xưởng nơi sản xuất (hệ thống xác định CPSX theo quá trình sản xuất). Với đối tượng tập hợp CPSX, chỉ mới quan tâm đến việc tính giá thành sản phẩm, mà không chỉ ra mối liên hệ qua lại giữa các bộ phận chức năng khác nhau. Những vấn đề như chi phí gia tăng ở nguồn nào, chi phí nào giữ vai trò trọng yếu đối với sản phẩm. Thực tế cho thấy, chi phí phát sinh ở nhiều hoạt động khác trong quá trình sản xuất, nhưng lại tập hợp chung, sau đó phân bổ theo một tiêu thức thì không chính xác cho các đối tượng chịu chi phí. Về mặt kỹ thuật phân bổ chi phí gián tiếp, các phương pháp truyền thống thường chỉ chọn một tiêu thức để phân bổ CPSX chung (chi phí gián tiếp). Nhưng trong thực tế, CPSX chung bao gồm nhiều nội dung khác nhau, mỗi nội dung phát sinh có đặc điểm khác nhau. Do vậy, việc tính giá thành sản phẩm thường phản ánh không chính xác, ảnh hướng đến quyết định của quản trị DN, có thể định giá bán cao hay thấp so với giá thành sản phẩm sản xuất. Để khắc phục những hạn chế đó, các nhà kinh tế nghiên cứu và ứng dụng phương pháp tính giá thành sản phẩm mới, thực chất là phương pháp phân bổ CPSX chung mới - phương pháp tính giá thành dựa trên cơ sở hoạt động (Activity - Based Costing - ABC). Xuất phát từ ý tưởng của các nhà quản trị từ những năm cuối thế kỷ 20, phương pháp ABC là kỹ thuật tính giá thành sản phẩm, dịch vụ bằng cách áp dụng nhiều tiêu thức để phân bổ CPSX chung để đảm bảo chính xác hơn. Phương pháp ABC còn được sử dụng, để đo lường hiệu quả hoạt động của quá trình kinh doanh. Số liệu của phương pháp ABC giúp các nhà quản trị nhìn rõ hơn mối quan hệ giữa thời gian, chất lượng, công suất nhà xưởng, sự linh hoạt của các nhà quản trị đối với những chi phí phát sinh. Phương pháp ABC ngày nay, đã gắn liền với triết lý mới trong quản trị là quản trị dựa trên hoạt động (Activity based Management - ABM). Quản trị dựa trên hoạt động là phương pháp quan trọng nhất, để dành chiến thắng trong cạnh tranh. Điểm nổi bật của phương pháp ABC là nhấn mạnh các hoạt động như là những đối tượng tập hợp chi phí chủ yếu. Chi phí các hoạt động này, sau đó sẽ được phân bổ chi những đối tượng tính giá thành theo số lượng các hoạt động mà đối tượng này sử dụng. Thông thường, CPSX chung chứa đựng nhiều hoạt động (nguồn tạo chi phí). Hệ thống tính giá thành dựa trên cơ sở hoạt động có thể là một phần của hệ thống tính giá theo công việc hay tính giá thành theo quá trình sản xuất. Hệ thống này không thay thế hệ thống tính giá thành truyền thống, mà nhằm bổ sung khả năng xử lý và cung cấp thông tin trong việc ra quyết định ngắn hạn và dài hạn của DN (hình 3).

Theo Tạp chí Kế toán và Kiểm toán của Hội Kế toán và Kiểm toán Việt Nam (VAA) – Bài viết của TS Nguyễn Thị Đức Loan * Đại học Bà Rịa - Vũng Tàu (BVU)

![]()

![]()

![]()

![]()

© 2018 Bản quyền của Hội Kế Toán Thành phố Hồ Chí Minh